Quelles sont les assurances obligatoires pour une TPE/PME dans le Var ?

Diriger une TPE ou une PME dans le Var (comme ailleurs), c’est jongler avec de multiples responsabilités : clients, salariés, fournisseurs, développement commercial… Et bien souvent, la gestion des assurances passe au second plan. Pourtant, certaines couvertures sont obligatoires et leur absence peut avoir de lourdes conséquences, aussi bien financières que juridiques.

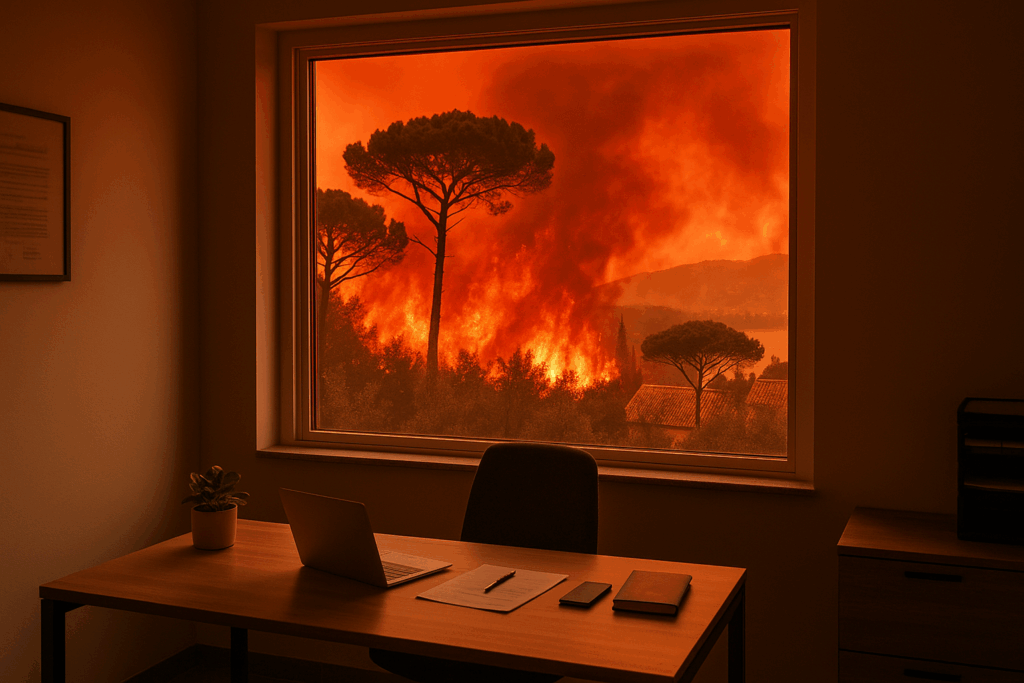

Et pourquoi c’est particulièrement important d’être bien assuré dans le Var ? Parce que notre département est soumis à des aléas météorologiques de grande ampleur (incendies, sécheresse, catastrophes naturelles : forts orages, grosses pluies, activité électrique importante, grêle…). Un sujet d’autant plus crucial dans notre joli département !

Alors, quelles sont les assurances qu’une entreprise doit impérativement souscrire ? Voici un tour d’horizon adapté aux dirigeants varois.

Alors, pourquoi et quelles sont les assurances obligatoires pour une TPE/PME ?

Certaines assurances ne sont pas une option, ce sont elles, les assurances obligatoires. Le Code des assurances et le Code du travail imposent aux entreprises de protéger :

- les tiers (vos clients, vos fournisseurs, vos partenaires),

- leurs salariés,

- et parfois elles-mêmes.

Ne pas respecter ces obligations peut exposer le dirigeant à des sanctions financières, des amendes, voire à une mise en cause de sa responsabilité personnelle.

Les assurances obligatoires pour toutes les entreprises

Même si les obligations varient selon les secteurs, certaines couvertures reviennent presque systématiquement.

1. La Responsabilité Civile Professionnelle (RC Pro)

Indispensable pour de nombreuses activités, elle couvre les dommages causés à des tiers dans le cadre professionnel. Elle est obligatoire pour certaines professions réglementées (médecins, infirmiers, avocats, professions du droit, métiers de la construction, agents immobiliers, tourisme…), mais reste fortement conseillée pour toutes les entreprises. Encore plus de nos jours, où les procédures sont de plus en plus fréquentes.

2. Le contrat de santé d’entreprise (santé collective)

Depuis 2016 (loi ANI), toute entreprise privée employant des salariés doit leur proposer une complémentaire santé collective. Elle doit couvrir au minimum le “panier de soins ANI” et être cofinancée par l’employeur à hauteur de 50 %. Dans certaines branches, elle doit être conforme aux requis des conventions collectives (obligation légale).

3. La prévoyance collective

Elle n’est pas universelle, mais certaines conventions collectives (notamment pour les cadres et le BTP) imposent la mise en place d’un contrat de prévoyance (incapacité, invalidité, décès).

👉 Pour les salariés cadres, l’obligation est issue de l’article 7 de la Convention collective nationale de 1947 : l’employeur doit cotiser au minimum à hauteur de 1,50 % de la tranche A du salaire brut, dont 0,76 % minimum affecté à la couverture décès. En cas de non-respect, les ayants droit peuvent réclamer le versement d’un capital décès égal à trois fois le PASS (Plafond annuel de la Sécurité sociale).

4. L’assurance des véhicules professionnels

Tout véhicule (voiture, utilitaire, camion) utilisé par l’entreprise doit être assuré au minimum en responsabilité civile. Pour une flotte, un contrat spécifique peut être envisagé, souvent à partir de 4 ou 5 véhicules suivant les compagnies d’assurance.

Les assurances obligatoires selon le secteur d’activité

Selon votre domaine, la liste peut s’allonger.

- BTP et construction : la garantie décennale est incontournable pour les artisans et entreprises de travaux. Elle couvre les malfaçons pendant 10 ans après la livraison d’un chantier (articles 1792 du Code civil, L. 241-1 et L. 241-2 du Code des assurances). En cas de défaut de souscription, l’entrepreneur s’expose à des sanctions civiles lourdes (dommages et intérêts), peut être interdit d’accès à certains marchés, et sa responsabilité personnelle peut être engagée.

- Professions médicales, juridiques ou sportives : la RC professionnelle est obligatoire et adaptée aux risques spécifiques (par exemple : erreurs médicales, fautes professionnelles, dommages causés aux tiers). Les sanctions en cas de défaut sont variables selon la profession, mais elles peuvent aller de l’interdiction d’exercer à la mise en cause personnelle du dirigeant devant les tribunaux civils et disciplinaires.

- Transport et logistique : assurance marchandise transportée et RC spécifique adaptées au métier.

Les assurances facultatives… mais essentielles

Quand on entreprend, on investit et on crée de la valeur. Ce cœur d’activité est fragile. Une mauvaise couverture assurantielle, combinée à un aléa peut engendrer un sinistre coûteux qui met en péril l’avenir de l’entreprise.

Certaines couvertures, non obligatoires, sécurisent pourtant la continuité d’activité :

- Assurance des locaux, matériels et stocks (contrat multirisque professionnelle entreprises ou industrielle – MRP/MRE/MRI),

- Garantie perte d’exploitation (et/ou perte de la valeur vénale),

- Cyber-assurance (attaques informatiques, vols de données, rançongiciels),

- Protection juridique.

Beaucoup de dirigeants pensent économiser en les évitant… jusqu’au jour où un sinistre met en péril leur entreprise.

Zoom sur les risques dans le Var

Le département du Var est particulièrement exposé aux risques climatiques :

- inondations (zones inondables fréquentes),

- événements électriques (foudre),

- grêles,

- incendies de forêt en été,

- sécheresse,

- tempêtes sur le littoral.

Ces événements, souvent reconnus en catastrophes naturelles, peuvent avoir un impact direct sur les entreprises (locaux inondés, stocks détruits, perte d’exploitation). Il est donc essentiel de vérifier que vos contrats couvrent bien ces risques et que les montants assurés sont cohérents.

Conclusion

Au minimum, une entreprise doit se conformer à ses obligations légales : RC Pro (si l’activité l’exige), santé collective, prévoyance (selon la convention collective et si salariés cadres ou non cadres), assurance des véhicules. Mais la vraie question est : votre entreprise est-elle réellement protégée contre ses risques spécifiques ?

👉 En tant que courtier basé dans le Var, j’accompagne les dirigeants de TPE et PME dans l’audit et la mise en place de leurs contrats, pour sécuriser leur activité sans perte de temps.

Vous êtes dirigeant dans le Var ? Je vous propose un audit gratuit de vos contrats d’assurances pour vérifier vos obligations et identifier les éventuelles failles. Contactez-moi !